海通證券IPO承銷保薦收入未進前十

作為目前總資產排名第二的上市券商,海通證券(600837.SH,6837.HK)卻依舊有它的煩惱:該公司今年前三季度末首發承銷及保薦收入未入前十,且有兩個項目未通過審核。

根據Wind數據,標點財經研究院聯合《投資時報》推出的《2019年前三季券商承銷保薦收入榜》顯示,今年前9月,共計42家券商分享了1399.83億元的IPO募資金額;IPO承銷及保薦收入合計67.82億元,同比增長52.57%。

逆水行舟固然不進則退,而順風扯帆則更要比拼加速度。事實上,海通證券期內首發承銷及保薦收入為2.43億元,較2018年同期的1.44億元大幅增長68.75%,但在業內仍只排名第11。其中,首發募集資金計34.78億元,較2018年前三季度的20.62億元增68.67%;首發承銷家數為5家,與2018年前三季度持平。

值得注意的是,在今年半年報中,海通證券曾高調宣稱其IPO申報家數已位列行業第一。

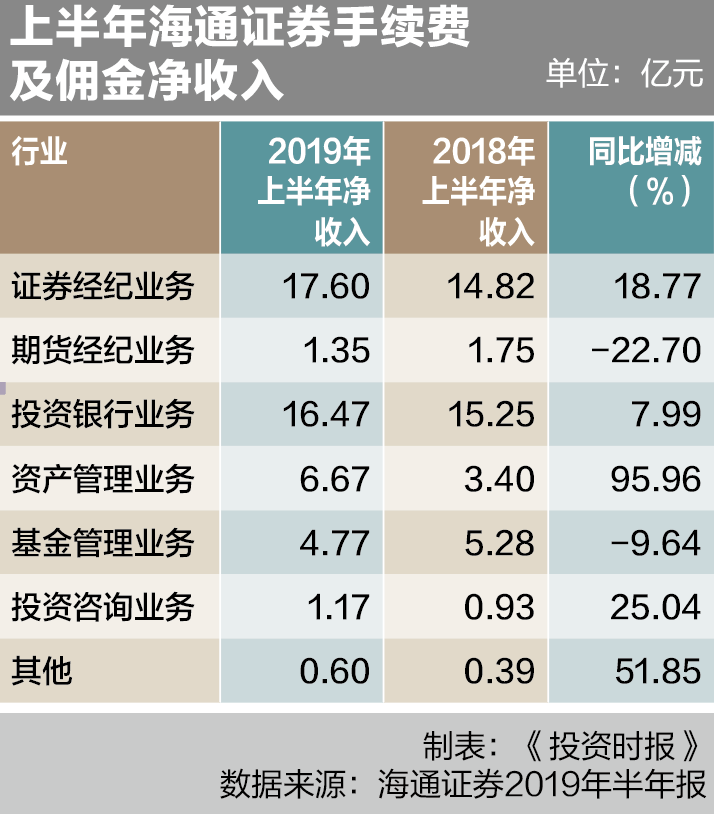

海通證券半年報顯示,報告期內,該公司證券承銷業務收入為11.91億元,同比增16.99%;證券保薦業務收入為283.02萬元,同比降25%。保薦業務收入不理想或許與其保薦成功的五家公司中有三家是在今年第三季度上市有關。同時,上半年海通證券投資銀行業務手續費凈收入同比增8%,低于經紀業務手續費凈收入和資產管理業務手續費凈收入增速。

《投資時報》記者注意到,今年前三季度,海通證券作為主承銷商的IPO未通過家次占比為22.22%。其審核公司總家次為9,通過家次為7,未通過家次為2。

據悉,未通過的兩個首發項目,均為曾掛牌新三板的公司,但證監會發審委提出關聯交易、財務數據真實性等問題,最終未能通過審核。

《投資時報》記者就上述相關問題向海通證券發送了溝通函,但截至發稿未收到回復。

保薦原新三板公司失手

理論上,已有上市經歷的公司財務應更規范,再次上市也相對更容易。然而,凡事都有例外。

海通證券今年保薦IPO未獲通過的兩家公司,分別為西安瑞聯新材料股份有限公司(下稱瑞聯新材)和杭州天元寵物用品股份有限公司(下稱天元寵物)。

其中,天元寵物過會時發審委會議向保薦代表人提出詢問的主要問題包括:在自產產品毛利率顯著高于外協產品毛利率背景下,外協產品銷售金額占比逐年大幅上升的原因及合理性;發行人稱“設計研發”為其核心競爭優勢之一,招股說明書相關信息披露內容是否真實、準確;發行人在三板掛牌期間相關的信息披露與招股書披露內容中2015年自產和外協前5名供應商及采購金額均存在一定差異,關聯方及關聯交易的披露是否真實、準確、完整;2017年、2018年度境內收入大幅增長的原因,是否與同行業可比公司變化趨勢基本一致;購買北京酷迪等三家子公司后又由原出售人購回的原因及商業合理性,采用不同定價政策的原因及對發行人的影響。

瑞聯新材過會時發審委會議向保薦代表人提出詢問的主要問題包括:2015年發行人核銷深圳市盈方泰科技發展有限公司676.06萬元應收賬款的合理性,以及發行人實際控制人之一劉曉春收入來源及債權債務情況,是否具有償債能力,是否會影響實際控制人的穩定性;發行人向江蘇御尊房地產開發有限公司提供借款,并通過供應商向控股股東關聯方博信達拆出資金的原因及合理性,是否履行相應的審批程序,發行人資金管理制度是否完整,發行人財務是否獨立,相關內控是否健全并有效運行;山西義諾等11家企業為發行人的外協廠商和原材料供應商,部分未取得相關資質,是否符合商業邏輯,外協供應商定價存在差異的原因及合理性,是否存在關聯關系,是否存在為發行人分擔成本費用的情形,未將山西義諾納入發行人體系的原因及合理性,是否存在股份代持安排,是否存在關聯交易非關聯化情形;發行人報告期內綜合毛利率整體水平高于同行業可比上市公司的原因、合理性及可持續性;發行人報告期內銷售方式包括貿易商模式和直銷模式,貿易商模式下各產品銷售毛利率顯著高于生產企業直銷毛利率的商業合理性,貿易商類客戶是否專門銷售發行人產品,主要貿易商是否與發行人及其大股東、關聯方、董監高存在關聯關系。

有市場人士表示,監管層提出的上述問題主要涉及關聯交易合理性、是否通過關聯交易粉飾財報,以及相關數據真實性和控股股東控制和財務獨立性等方面。

保薦業務收入大降

海通證券近日披露的9月財務數據簡報顯示,當月海通證券(母公司)營業收入為12.43億元,同比增68.66%,環比增26.84%;凈利潤為5.19億元,同比增210.78%,環比增5.49%。顯然,市場整體趨暖和交投相對活躍仍對券商業績至關重要。

而這股“看天吃飯風”已持續了一段時間。今年上半年,海通證券營業收入為177.35億元,同比增62.08%;歸屬于母公司股東凈利潤為55.27億元,同比增82.34%。其中,投資銀行業務手續費凈收入為16.47億元,同比增8%,但低于經紀業務手續費凈收入14.42%的增速和資產管理業務手續費凈收入31.8%的增速。市場分析人士指出,其業績高增長主要仰賴于投資收益。數據顯示,上半年該項收入達到46.96億元,同比激增122.35%。

據了解,海通證券投資銀行業務主要包括股權融資業務、債權融資業務、并購融資業務、新三板與結構融資業務等。

該公司上半年投資銀行業務凈收入為16.47億元,同比增7.99%。其中,證券承銷業務收入為11.91億元,同比增16.99%,證券保薦業務收入為283.02萬元,同比降25%,財務顧問業務收入為4.66億元,同比降8.98%。投資銀行業務支出為1356萬元,全部為證券承銷業務支出,同比增47.27%,其增速遠高于相應收入增速。

海通證券半年報顯示,報告期內,該公司境內完成股權發行項目10家、債券主承銷項目574期、并購重組交易6單,境內投行業務凈收入排名行業第三。海通國際(0665.HK)則繼續保持在香港地區投行業務領先優勢。

境內情況表現為:上半年,海通證券向中國證監會申報34個股權融資項目,其中IPO申報家數位列行業第一,IPO和再融資在會項目家數排名行業第四,完成股權發行項目10個,過會待發項目8個,完成新三板掛牌項目2個、定增項目5個、持續督導128家,股權融資業務新增立項58個。在科創板方面,今年上半年海通證券完成6家科創板企業申報,天準科技(33.550,-1.67,-4.74%)、中微半導體完成注冊發行,占首批已完成發行擬上市企業數量的8%。

海通國際上半年完成24個IPO項目和27個股權融資項目,承銷數量分別列香港全體投行首位。特別是其完成的“瑞幸咖啡”美股IPO項目,亦是今年以來亞洲公司在納斯達克最大規模的募資行動。《投資時報》記者 田文會

相關閱讀

- (2019-10-21)海通證券IPO承銷保薦收入未進前十

- (2019-10-21)前三季中信建投15個IPO項目過會

- (2019-10-16)三季報預告成“試金石” A股后市仍報積極態度

- (2019-10-16)鋰電池研發公司燦輝新能源提交港股IPO

- (2019-10-16)建龍微納IPO:毛利率畸高,是雪山實業的17倍

- (2019-10-16)WeWork IPO失敗后場外市場也無人問津 估=

熱點推薦

- (2019-10-21)海通證券IPO承銷保薦收入未進前十

- (2019-10-21)前三季中信建投15個IPO項目過會

- (2019-10-21)前三季中信建投15個IPO項目過會

- (2019-10-21)前三季中信建投15個IPO項目過會

- (2019-10-21)北京市試點垃圾分類“專車專運”

- (2019-10-21)北京市試點垃圾分類“專車專運”

前三季度外貿運行穩中提質 民營企業進出口增長10.4%

前三季度外貿運行穩中提質 民營企業進出口增長10.4%  人民幣匯率5日內反彈近1% 市場預期波幅將繼續加大

人民幣匯率5日內反彈近1% 市場預期波幅將繼續加大  多地啟動事業單位公開招聘 和公務員招錄相比有啥區

多地啟動事業單位公開招聘 和公務員招錄相比有啥區  中秋節、國慶期間雞蛋市場供應有保障

中秋節、國慶期間雞蛋市場供應有保障  注意!暴雨藍色預警發布 四川、云南等地有大暴雨

注意!暴雨藍色預警發布 四川、云南等地有大暴雨