北鼎晶輝再闖IPO 募投項目或難消化

在經(jīng)歷撤材料風(fēng)波后,時隔一年,北鼎晶輝重整旗鼓,再次闖IPO。近日,深圳市北鼎晶輝科技股份有限公司(以下簡稱“北鼎晶輝”)更新了招股書,擬登陸創(chuàng)業(yè)板。

早在2017年,北鼎晶輝便已遞交過上市申請。但在2018年,北鼎晶輝稱“由于當(dāng)前證券市場發(fā)生了較大變化,綜合考慮目前的融資環(huán)境和融資時機等因素,公司擬向證監(jiān)會撤回上市申請。(發(fā)審會審核收緊,過會率降低)”同年5月,北鼎晶輝終止了IPO。

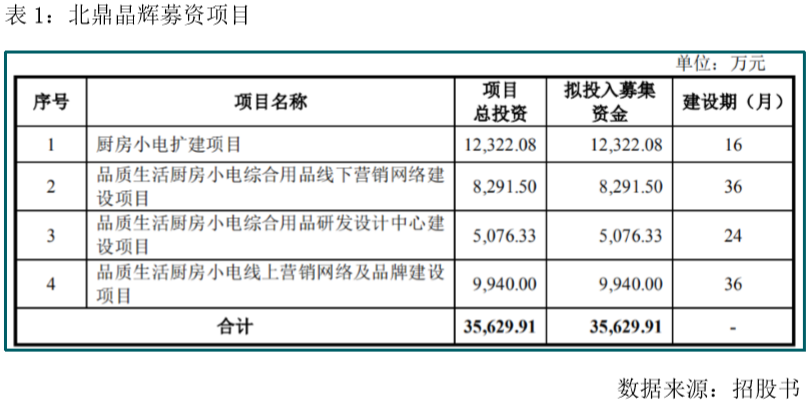

北鼎晶輝最新披露的招股書顯示,本次公司擬公開發(fā)行不超過5435萬股,計劃募集資金約3.56億元,分別投向于廚房小電擴建項目、品質(zhì)生活廚房小電綜合用品線下和線上營銷網(wǎng)絡(luò)建設(shè)項目、品質(zhì)生活廚房小電綜合用品研發(fā)設(shè)計中心建設(shè)項目。與2017年第一次申報IPO相比,北鼎晶輝放棄了2千萬補充流動資金的募資計劃。

公開資料顯示,北鼎晶輝成立于2003年,是一家從事多士爐、開水煲、蒸鍋、電爐、水機、烤箱等廚房類家用小電器產(chǎn)品研發(fā)、生產(chǎn)和營銷服務(wù)的企業(yè)。公司主營業(yè)務(wù)主要包括“BUYDEEM 北鼎”自主品牌業(yè)務(wù)和 OEM/ODM (代工)業(yè)務(wù)。

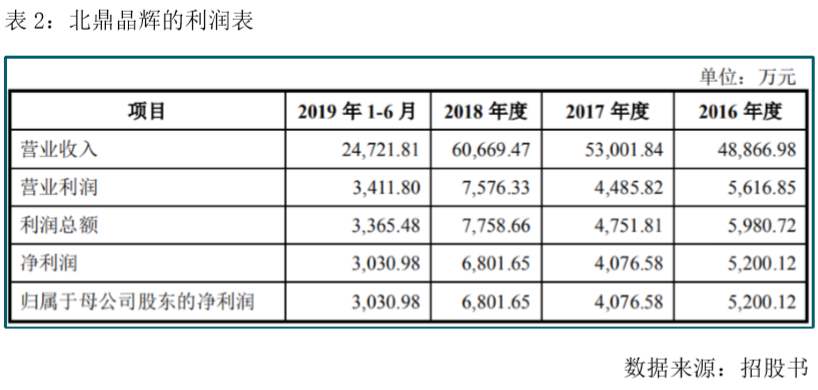

招股書顯示,2016年至2019年上半年,北鼎晶輝分別實現(xiàn)營業(yè)收入4.89億元、5.30億元、6.07億元和2.47億元,歸母凈利潤分別為0.52億元、0.41億元、0.68億元和0.30億元。

其中,北鼎晶輝的外銷業(yè)務(wù)營收高于內(nèi)銷業(yè)務(wù)營收。北鼎晶輝外銷 OEM/ODM 主要產(chǎn)品為多士爐、養(yǎng)生壺和電熱水壺;內(nèi)銷主要為自主品牌產(chǎn)品養(yǎng)生壺、飲水機、烤箱、周邊食材和其他用品配件等。2016年至2019年上半年,北鼎晶輝主營業(yè)務(wù)外銷收入金額分別為29145.66萬元、28032.63萬元、29725.40萬元和12335.68萬元,營收占比分別為60.25%、53.48%、49.74%、和50.43%;內(nèi)銷收入金額分別為 19229.22 萬元、24388.74 萬元、30030.94 萬元和 12127.09萬元,營收占比分別為39.75%、46.52%、50.26%和49.57%。

從公司毛利率水平來看,公司內(nèi)銷業(yè)務(wù)毛利率與外銷業(yè)務(wù)毛利率存在較大差異。公司主營業(yè)務(wù)毛利率分別為37.34%、40.78%、42.26%和43.41%,其中,內(nèi)銷主營業(yè)務(wù)毛利率分別為67.26%、67.89%、67.56%和66.76%,外銷主營業(yè)務(wù)毛利率分別為 17.59%、17.19%、16.70%和 20.46%。

從北鼎晶輝的產(chǎn)品來看,多士爐、養(yǎng)生壺、電熱水壺是公司的主要盈利產(chǎn)品。2016年至2019年上半年,三者營業(yè)收入合計占比93.38%、84.50%、76.74%和 70.70%,在營收比重不斷下降,且下降幅度呈擴大趨勢。

在北鼎晶輝三大主營產(chǎn)品中,養(yǎng)生壺、電熱水壺分別出現(xiàn)不同程度的下滑。養(yǎng)生壺2018年18478.08萬元的營收較2017年18507.29萬元,減少了29.21萬元,同比下降0.16%;電熱水壺營收下降更加明顯,從2016年的10838.92萬元下降到2018年的6762.31萬元,減少了4076.61萬元,累計下降37.61%。需要注意的是,北鼎晶輝的其他產(chǎn)品營收也出現(xiàn)下降。2016年至2019年上半年,蒸鍋產(chǎn)品營收分別為410.64萬元、408.21萬元、83.44萬元和6.28萬元,下降幅度更為明顯。北鼎晶輝若無法及時找到新的業(yè)務(wù)增長點,公司盈利能力或會受到影響。

招股書顯示,2016年至2019年上半年,北鼎晶輝的期間費用占營收比重分別為24.48%、31.59%、29.37%和30.25%。

《投資者服務(wù)》翻閱相關(guān)財務(wù)資料發(fā)現(xiàn),北鼎晶輝的銷售費用率高于同行企業(yè)。招股書顯示,2016年至2019年上半年,北鼎晶輝的銷售費用分別為7624.45萬元、9645.20萬元、11509.93萬元和4586.48萬元,占營收比重分別為15.60%、18.20%、18.97%和18.55%。

與同行業(yè)企業(yè)相比,北鼎晶輝2018年18.97%的銷售費用率高于家電企業(yè)九陽股份(002242.SZ)16.85%、圣萊達(002473.SZ)1.64%、新寶股份(002705.SZ)3.94%、天際股份(002759.SZ)6.86%、蘇泊爾(002032.SZ)15.76%、小熊電器(002959.SZ)14.00%的銷售費用率。資料顯示,北鼎晶輝的銷售費用主要用于其自營產(chǎn)品的宣傳銷售之中,其OEM/ODM(代工)業(yè)務(wù)無需廣告宣傳,銷售費用僅為部分接待開支與物流運輸費用。

招股書披露顯示,報告期內(nèi),北鼎晶輝網(wǎng)上商城費用分別為1924.02萬元、3810.50萬元、4828.11萬元和1813.66萬元;品牌推廣費分別為1598.84萬元、1608.74萬元、1524.87萬元和446.14萬元。由此可知,2019年上半年北鼎晶輝網(wǎng)上商城費用與品牌推廣費在自營收入中的占比就已高達18.63%,加上銷售人員的薪酬,北鼎晶輝自營產(chǎn)品的銷售費用率將會更高,已遠遠高于同行。

值得注意的是,北鼎晶輝募資1.23億元的“廚房小電擴建項目”中,欲擴產(chǎn)20萬件養(yǎng)生壺、5萬件烤箱和35萬件其他產(chǎn)品。從北鼎晶輝招股書披露,2016年至2018年,養(yǎng)生壺的單價分別為550.62元、636.44元、661.11元,分別實現(xiàn)營收16645.92萬元、18507.29萬元、18478.08萬元,粗略計算可知,2016年至2018年,養(yǎng)生壺的銷售量分別約為30.23萬件、29.08萬件、27.95萬件。

從2016年以來,北鼎晶輝養(yǎng)生壺的銷量一直在30萬件左右,且銷量呈現(xiàn)明顯的下滑趨勢。在單價不斷上漲的情況下銷售收入?yún)s并沒有取得顯著增長。在此基礎(chǔ)上擴建20萬件養(yǎng)生壺產(chǎn)能,或?qū)斐僧a(chǎn)能過剩,投資無法取代預(yù)期收益。

兵家有言:一鼓作氣,再而衰,三而竭。對于北鼎晶輝這家小廚電企業(yè)而言,此次重整旗鼓再闖IPO不知能否如愿?(投資者服務(wù)出品)《投資者服務(wù)》葛凡梅

相關(guān)閱讀

- (2019-10-22)北鼎晶輝再闖IPO 募投項目或難消化

- (2019-10-22)港股年內(nèi)第二大IPO來了曾獲京東領(lǐng)投21億

- (2019-10-22)華夏天信科創(chuàng)板IPO折戟 被收購曾行賄一事遭上交所連續(xù)追問

- (2019-10-22)科創(chuàng)板奇葩傳音控股 根本不缺錢為啥IPO?

- (2019-10-21)傳音控股25億元投資理財背后的IPO制度面臨尷尬

- (2019-10-21)投資人對科技IPO更趨成熟 資本市場發(fā)生巨變

熱點推薦

- (2019-10-22)北鼎晶輝再闖IPO 募投項目或難消化

- (2019-10-22)港股年內(nèi)第二大IPO來了曾獲京東領(lǐng)投21億

- (2019-10-22)港股年內(nèi)第二大IPO來了曾獲京東領(lǐng)投21億

- (2019-10-22)港股年內(nèi)第二大IPO來了曾獲京東領(lǐng)投21億

- (2019-10-22)華夏天信科創(chuàng)板IPO折戟 被收購曾行賄一事遭上交所連續(xù)追問

- (2019-10-22)華夏天信科創(chuàng)板IPO折戟 被收購曾行賄一事遭上交所連續(xù)追問

前三季度外貿(mào)運行穩(wěn)中提質(zhì) 民營企業(yè)進出口增長10.4%

前三季度外貿(mào)運行穩(wěn)中提質(zhì) 民營企業(yè)進出口增長10.4%  人民幣匯率5日內(nèi)反彈近1% 市場預(yù)期波幅將繼續(xù)加大

人民幣匯率5日內(nèi)反彈近1% 市場預(yù)期波幅將繼續(xù)加大  多地啟動事業(yè)單位公開招聘 和公務(wù)員招錄相比有啥區(qū)

多地啟動事業(yè)單位公開招聘 和公務(wù)員招錄相比有啥區(qū)  中秋節(jié)、國慶期間雞蛋市場供應(yīng)有保障

中秋節(jié)、國慶期間雞蛋市場供應(yīng)有保障  注意!暴雨藍色預(yù)警發(fā)布 四川、云南等地有大暴雨

注意!暴雨藍色預(yù)警發(fā)布 四川、云南等地有大暴雨