沒有護(hù)城河的愛美客再次闖關(guān)IPO

一支成本僅為35塊錢的玻尿酸可以賣到2500元,暴利行業(yè)必然涌入無(wú)數(shù)競(jìng)爭(zhēng)者,業(yè)務(wù)單一的愛美客選擇投向資本市場(chǎng)的懷抱,能否如愿?

愛美之心,人皆有之。隨著醫(yī)療水平的提升和消費(fèi)升級(jí),美容在中國(guó)也日漸興起,從數(shù)據(jù)來(lái)看,中國(guó)醫(yī)美市場(chǎng)容量在千億級(jí),近4年一直保持40%左右的復(fù)合增速。不少企業(yè)借風(fēng)起勢(shì),愛美客便是其中之一。

元旦前,愛美客技術(shù)發(fā)展股份有限公司(以下簡(jiǎn)稱“愛美客”)再次向深交所提交招股說(shuō)明書。事實(shí)上,愛美客曾在2017年提交過招股說(shuō)明書,但最終撤回。

《每日財(cái)報(bào)》了解到,愛美客成立于2004年,主要從事玻尿酸的生產(chǎn)和銷售,最新招股說(shuō)明書顯示,愛美客公開發(fā)行不超過3020萬(wàn)股,占發(fā)行后總股本的比例不低于25%。

高毛利與低凈利的反差

人們一直都知道美容行業(yè)很賺錢,但究竟有多賺錢似乎并沒有一個(gè)量化的概念。招股說(shuō)明書顯示,愛美客2016—2018年的綜合毛利率分別為87.19%、86.15%、89.34%,接近90%,這一毛利水平直逼貴州茅臺(tái),為什么會(huì)達(dá)到如此高呢?

披露的資料顯示,愛美客有三大產(chǎn)品,分別為愛芙萊、嗨體、寶尼達(dá),其中愛美客愛芙萊的單位成本為32.52元,嗨體的單位成本為27.29元,寶尼達(dá)的單位成本為34.6元,如果大家對(duì)比一下公司產(chǎn)品的對(duì)外售價(jià)會(huì)大吃一驚,同期愛芙萊的單位價(jià)格為320.86元,嗨體的單位價(jià)格354.35元,寶尼達(dá)的單位價(jià)格則達(dá)到2547.87元,直接翻了幾十倍,由此可見高毛利水平也就不會(huì)奇怪了。

不過值得注意的是,愛美客的利潤(rùn)率卻難以與高毛利率匹配。

《每日財(cái)報(bào)》注意到,2016年至2018年愛美客的凈利率分別為37.74%、34.49%和36.88%,遠(yuǎn)不及毛利率那么搶眼,背后反映的是各種費(fèi)用的高企。

2018年公司銷售費(fèi)用和管理費(fèi)用分別為6240萬(wàn)元和7812萬(wàn)元,合計(jì)占到了營(yíng)業(yè)收入的40%以上,不斷增長(zhǎng)的費(fèi)用吞噬著高價(jià)換來(lái)的利潤(rùn)。從趨勢(shì)上來(lái)看,愛美客的高毛利率水平很難保持,主要由于近年來(lái)醫(yī)療美容行業(yè)的迅猛發(fā)展,吸引了眾多外部企業(yè)通過自主研發(fā)或者兼并收購(gòu)的方式進(jìn)入國(guó)內(nèi)醫(yī)美市場(chǎng)。

愛美客的主營(yíng)產(chǎn)品愛芙萊因市場(chǎng)競(jìng)爭(zhēng)激烈,產(chǎn)品平均售價(jià)一路下降,從2015年剛上市的471.04元/支,降到2018年的300.52元/支,降幅達(dá)36.2%。如果產(chǎn)品售價(jià)因價(jià)格戰(zhàn)持續(xù)下降,而銷售費(fèi)用和管理費(fèi)用又降不下來(lái),那么,愛美客的毛利率和凈利率還會(huì)進(jìn)一步下滑,將對(duì)公司未來(lái)的經(jīng)營(yíng)業(yè)績(jī)帶來(lái)不利影響。

銷售模式承壓

從銷售模式的選擇來(lái)看,愛美客采用了直銷為主,經(jīng)銷為輔的模式,這一點(diǎn)從兩種模式帶來(lái)的收入比例就可知曉,2018年直銷收入和經(jīng)銷收入占營(yíng)收的比重分別為73%和27%。

從兩種模式的對(duì)比來(lái)看,直銷模式有利于公司及時(shí)獲取市場(chǎng)信息,準(zhǔn)確把握市場(chǎng)需求,增強(qiáng)公司對(duì)市場(chǎng)的控制力,同時(shí)能夠保證公司制定的產(chǎn)品價(jià)格政策在市場(chǎng)上得到有效執(zhí)行,有助于維護(hù)公司產(chǎn)品的價(jià)格體系;經(jīng)銷模式下,由于下游醫(yī)療機(jī)構(gòu)數(shù)量眾多且較為分散,公司銷售團(tuán)隊(duì)無(wú)法完全覆蓋所有的醫(yī)療機(jī)構(gòu),故在部分地區(qū)采用買斷式經(jīng)銷的模式進(jìn)行銷售。

權(quán)衡之下,愛美客選擇通過直銷與大客戶合作的戰(zhàn)略,以提升產(chǎn)品的毛利率和銷量。直銷模式的營(yíng)業(yè)收入占總營(yíng)業(yè)收入的占比從2014年的64.97%上升到2016年的89.62%。

然而隨著市場(chǎng)競(jìng)爭(zhēng)加劇,競(jìng)爭(zhēng)對(duì)手發(fā)起價(jià)格戰(zhàn),愛美客的直銷模式也遇到了困難。2016—2018年愛美客的直銷模式的營(yíng)業(yè)收入占比分別為89.62%、75.74%、72.23%,呈現(xiàn)逐年下滑的態(tài)勢(shì),2018年直銷模式的營(yíng)業(yè)收入占比較2016年下降了17.39%。

為了保持市場(chǎng)份額,愛美客公司選擇通過讓利給經(jīng)銷商以增加產(chǎn)品銷量,因此經(jīng)銷模式的營(yíng)業(yè)收入占比經(jīng)銷模式的營(yíng)業(yè)收入占比從2016年的10.38%上升到2018年的27.77%。

從公司銷售模式的歷程轉(zhuǎn)變來(lái)看,公司的下游銷售確面臨壓力,只能選擇讓利給經(jīng)銷商的方式保住市場(chǎng)份額,這也剛好解釋了上文提到的產(chǎn)品不斷降價(jià)的原因。也就意味著在傳統(tǒng)銷售模式遇到瓶頸而又沒有新模式打開市場(chǎng)的背景下,盈利能力的下滑似乎是必然的。

高管變動(dòng)頻繁

從披露的信息來(lái)看,公司在內(nèi)部和外部似乎都遇到了不同的麻煩。

《每日財(cái)報(bào)》注意到,對(duì)內(nèi)而言,愛美客在高管的人員變動(dòng)頻繁,2016年6月湯勝河被選為公司第一屆董事,僅僅過了半年,他就辭去公司董事職務(wù)。與此同時(shí),公司選舉黃欽恒為公司董事,頂替湯勝河之前的角色。

無(wú)獨(dú)有偶,和湯勝河一樣,黃欽恒在董事職位也僅待了半年,于2017年3月提請(qǐng)辭去董事職務(wù),公司只能再次選舉原監(jiān)事會(huì)主席張政樸為董事,但令人奇怪的是2018年10月張政樸又辭去董事職務(wù),并重新當(dāng)選監(jiān)事會(huì)主席,而這時(shí)監(jiān)事會(huì)三名成員中的兩名監(jiān)事苑豐和卓加相繼辭去了監(jiān)事職務(wù)。

從公司治理的角度來(lái)說(shuō),董事、監(jiān)事、監(jiān)事會(huì)主席的頻頻變動(dòng),易導(dǎo)致監(jiān)事會(huì)不能對(duì)董事會(huì)進(jìn)行有效約束,從而不利于公司內(nèi)部治理,或致公司內(nèi)控失衡,愛美客頻繁的更換管理和監(jiān)管層,引發(fā)外界對(duì)于內(nèi)部權(quán)力斗爭(zhēng)的懷疑。

此外,愛美客上下游客戶變動(dòng)同樣令人費(fèi)解。下游客戶中,成立于2016年8月的上海康汝僅一年的時(shí)間,2017年就躋身為愛美客的第二大客戶,2018年更是成為愛美客的第一大客戶,當(dāng)年銷售金額達(dá)到1200.47萬(wàn)元。僅用了兩年就成為愛美客的第一大客戶,導(dǎo)致愛美客的大客戶真實(shí)性存疑。

上游供應(yīng)商方面,愛美客的第三大供應(yīng)商為華熙福瑞達(dá)生物,2016年愛美客向華熙福瑞達(dá)生物醫(yī)藥有限公司的采購(gòu)額為384.62萬(wàn)元,占同期采購(gòu)總金額的20.36%。但值得注意的是華熙生物也是玻尿酸生產(chǎn)企業(yè),主營(yíng)業(yè)務(wù)與愛美客存在競(jìng)爭(zhēng),外界普遍質(zhì)疑愛美客向競(jìng)爭(zhēng)對(duì)手采購(gòu)在將來(lái)是否會(huì)受到制裁,從而影響持續(xù)盈利的能力。來(lái)源:每日財(cái)報(bào)

作者:劉雨辰

相關(guān)閱讀

- (2020-01-08)沒有護(hù)城河的愛美客再次闖關(guān)IPO

- (2020-01-08)歷史性一刻!A股首家未盈利企業(yè) 啟動(dòng)IPO發(fā)行

- (2020-01-07)大唐地產(chǎn)IPO考驗(yàn)重重:2019年權(quán)益銷售金額驟降35

- (2020-01-07)IPO上會(huì)四季報(bào) 五券商保薦近四成

- (2020-01-07)火星人廚具二度沖擊IPO 紅杉資本突擊入股?

- (2020-01-07)嘉曼服飾IPO遭高存貨擋路 產(chǎn)品質(zhì)量也屢現(xiàn)不合格

熱點(diǎn)推薦

- (2020-01-08)沒有護(hù)城河的愛美客再次闖關(guān)IPO

- (2020-01-08)歷史性一刻!A股首家未盈利企業(yè) 啟動(dòng)IPO發(fā)行

- (2020-01-08)歷史性一刻!A股首家未盈利企業(yè) 啟動(dòng)IPO發(fā)行

- (2020-01-08)歷史性一刻!A股首家未盈利企業(yè) 啟動(dòng)IPO發(fā)行

- (2020-01-08)茶葉品種多樣化發(fā)展 九十三度白茶開拓互聯(lián)網(wǎng)銷售市場(chǎng)

- (2020-01-08)銀行差異化監(jiān)管“路線圖”浮現(xiàn) 增加有效金融供給

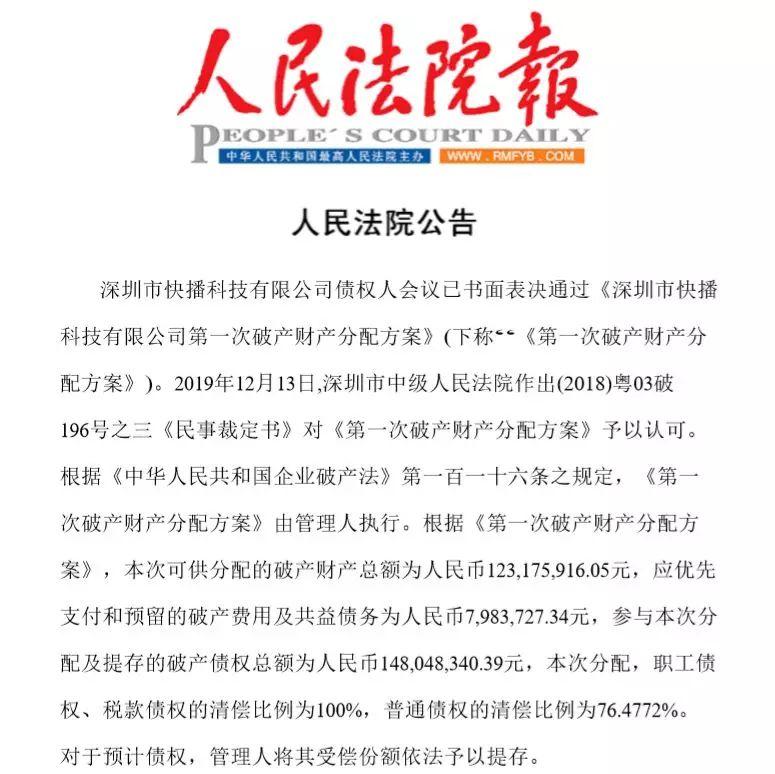

快播破產(chǎn)財(cái)產(chǎn)分配方案通過,快播王欣已更改賽道

快播破產(chǎn)財(cái)產(chǎn)分配方案通過,快播王欣已更改賽道  391萬(wàn)買手機(jī)號(hào) 與普通手機(jī)號(hào)有什么不同?

391萬(wàn)買手機(jī)號(hào) 與普通手機(jī)號(hào)有什么不同?  直播業(yè)月薪9423元 該行業(yè)需要具備什么樣的資質(zhì)?

直播業(yè)月薪9423元 該行業(yè)需要具備什么樣的資質(zhì)?  聯(lián)想常程宣布離職 為什么要這樣做?

聯(lián)想常程宣布離職 為什么要這樣做?  羅永浩回應(yīng)被解約 具體發(fā)生了什么事情?

羅永浩回應(yīng)被解約 具體發(fā)生了什么事情?