諾禾致源敗走IPO后又陷裁員風波:大批一線員工待崗

基因檢測行業的頭部公司北京諾禾致源科技股份有限公司(下稱“諾禾致源”)近期陷入裁員風波。

據《華夏時報》記者了解,諾禾致源年前已經開始裁員,年后情況則更為嚴重。同時有大批一線員工待崗。“確實裁人了。還在職的員工也收到了內部通知,三月后兩周,上一半休一半,少發一個禮拜的工資。”一位前員工向本報記者表示。

不過就裁員問題,3月13日本報記者致電諾禾致源,工作人員卻進行了否認。“我們一個(員工)都沒有裁,并且現在還在招人呢。”該工作人員表示。

此外,諾禾致源的IPO之路也戛然而止。3月13日,諾禾致源申請終止了上市審查。籌備多年的IPO之路遭遇去年的“臨門叫停”之后,終告失敗。細究背后的原因,與基因檢測行業的同質化競爭、科技服務業務的低門檻、薄利潤,以及對上游供應商依賴嚴重,設備、試劑、維保費用有所上升不無關系。

值得注意的是,諾禾致源在本次IPO中也被輿論質疑高管私設企業存在同業競爭與涉嫌利益輸送、偷稅漏稅,前十名自然人股東中的三名受到關注。

大批員工待崗,出現裁員情況

據《華夏時報》記者了解,目前諾禾致源有大部分一線員工處于待崗狀態,要么是完全待崗,要么是半待崗。

截止3月15日,知乎上名為“如何看待臘月二十一生物公司諾禾致源裁員?”的提問下已經有了24個回答,吸引了46人關注,被瀏覽24576次。

一位匿名用戶表示,去年四季度的績效延遲到4月發放,延遲期給千分之五點利息。而2020年第一季度的績效將在5月發放。

一位資深業內人士向本報記者透露,諾禾致源進行待崗與裁員可能有兩方面的因素,一是近期的新冠肺炎疫情對諾禾致源的主營業務科技服務的沖擊很大。“科服是和高校科研院所合作,現在學生都沒開學,沒人做實驗就沒有需求,受影響很大。業內其他一些純做科服的公司,也有工資、績效少發的情況。”

二是諾禾致源IPO的失敗。3月13日,證監會發布最新擬IPO企業申請名單,諾禾致源被列為“申請終止審查”。諾禾致源為上市已經籌劃多年,員工人數也從2015年705人暴增至2018年的1760人,平均每年新增300多人。如今終告失敗,對公司的影響可想而知。

去年11月28日,是證監會對諾禾致源的發行申報文件進行審核的日子。然而,前一天證監會卻突然發布公告,對這次審核進行了叫停,原因為“尚有相關事項需要進一步核查”。

就裁員問題,本報記者致電諾禾致源,工作人員卻對裁員進行了否認。“我們一個(員工)都沒有裁,并且現在還在招人呢。”該工作人員表示。據《華夏時報》記者查詢,在智聯招聘上,諾禾致源確實在今年發布了近百條招聘信息,北京、南京、鄭州等地均有崗位需求,薪資水平從4千元至3萬元不等。但是,與海外遺傳產品經理、財務分析經理、高級研究員等科研崗位相比,客戶經理等銷售人員所占的比重很大。

生物科技界的富士康?

從3個月前上會審核的“臨門叫停”,到如今的終止上市審查,再到部分員工待崗或被裁,這家兼具科技實力與亮眼業績的基因檢測公司,為何近期頻陷風波?

從諾禾致源公開提交的招股說明書中或許可窺一二。招股說明書披露,諾禾致源的主營業務是科技服務,即“為科研機構、高校、醫療機構、藥業等企事業單位提供基因檢測和生物信息分析等研究服務”,被細分為生命科學基礎科研服務、醫學研究與技術服務、建庫測序平臺服務三大塊。

科技服務尤其是建庫測序平臺服務屬于勞動密集型,市場門檻低,利潤薄,因此,諾禾致源也被員工戲稱為“生物科技界的富士康”。而對比諾禾致源的競爭對手,華大基因、安諾優達在提供科技服務的同時,也在積極發展如無創產前檢測、腫瘤用藥基因檢測等臨床級醫學檢測服務,利潤偏高,市場前景巨大。

利薄的同時,諾禾致源對供應商的依賴較大,議價能力不足。基因檢測行業分為上中下游,上游以測試儀、試劑耗材生產為主;中游為面向終端用戶的基因檢測服務商,購買上游公司生產的測試儀、配套試劑耗材,為用戶提供基因檢測服務;下游為基因檢測服務使用者。

諾禾致源處在中游,而全球有三家公司能量產臨床級的測序儀,處于行業上游,分別是美國的Illumina、賽默飛世爾和中國的華大智造。其中,Illumina是測序儀生產的絕對寡頭,全球90%以上的測序數據是利用Illumina儀器產生的。招股說明書顯示,Illumina是諾禾致源的頭號供應商。

上述資深業內人士向《華夏時報》記者透露,就在今年,illumina上調了試劑、維保的費用,導致科技服務的利潤更低了。這點也被招股說明書披露為風險因素:“若因貿易戰或其他政策因素等特殊原因導致上述供應商無法按時足量保證公司原材料采購,或供應商大幅提高原材料價格,均可能造成公司無法正常生產運營或維持利潤水平,給公司盈利能力帶來不利影響。”

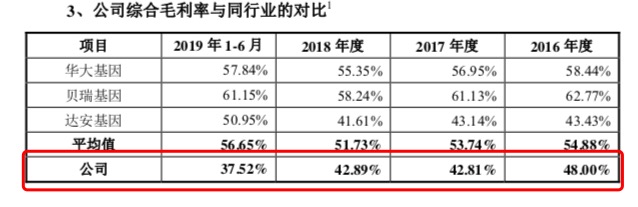

由于主業單一、受供應商價格掣肘嚴重,再加上基因檢測行業同質化競爭激烈、過去三年服務價格持續下降。在報告期內,諾禾致源毛利率持續下滑,并低于競爭對手。

數據顯示,諾禾致源的競爭對手華大基因、貝瑞基因在近三年,毛利率一直保持穩定,行業平均毛利率從2016年的54.88%上升至2019年上半年的56.65%。

而諾禾致源則在近三年,主營業務的毛利率出現超過十個百分點的大幅下滑。比如,生命科學基礎科研服務的毛利率從2016年的58.14%下滑至46.25%;建庫測序平臺的毛利率從37.53%下滑至25.34%;綜合毛利率也從2016年的48%下滑至2019年上半年的37.51%。

值得注意的是,招股說明書也顯示,諾禾致源經營活動產生的現金流量凈額在2019年上半年突然變成負數。同時,隨著諾禾致源業務規模的快速擴張,公司應收賬款增速較快,報告期各期末,應收賬款占流動資產的比重從4.44%上升至28.29%。存在發生壞賬的風險,也可能導致流動資金緊張,對經營發展產生不利影響。

高管私設企業,兩位神秘股東或涉利益輸送

此外,諾禾致源在本次IPO中也被輿論質疑高管私設企業存在同業競爭與利益輸送。

招股說明書顯示,諾禾致源的前十名自然人股東包括李瑞強、蔣智、樊世彬、莫淑珍四名。除創始人兼CEO李瑞強外,其余三名均受到關注。

位列第二的自然人股東蔣智,共持有1572.55萬股,占諾禾致源此次IPO發行前的4.37%。據媒體報道,2019年1月,也就是諾禾致源此次IPO申報的幾個月后,任期尚未結束的諾禾致源原董事兼副總經理蔣智突然宣布辭職離任,將不在諾禾致源中擔任任何職務。

上述前員工向《華夏時報》記者證實了蔣智離職的消息。據了解,蔣智是當年與諾禾致源CEO李瑞強一起在華大基因的同事,后來在2011年與李瑞強一起創立了諾禾致源,此后一直擔任諾禾致源的董事兼副總經理。

而蔣智本次離職或許與她在外私設基因公司有關。天眼查數據顯示,北京金匙基因科技有限公司(下稱“金匙基因”)成立于2017年8月,注冊資本為738萬元,由蔣智擔任董事長、經理。2019年3月,金匙基因的法人也從李川變更為蔣智。

據《華夏時報》記者了解,金匙基因從事感染病診斷產品的開發和提供醫學檢測服務,公司主推的病原高通量基因檢測產品,使用二代測序宏基因組的方法為醫生提供病原微生物的基因檢測服務。成立以來,金匙基因已累計服務百余家醫院,1000多位醫生,萬余名患者。并協助全國各地十余家中心醫院建設和運營病原高通量檢測平臺。今年2月,金匙基因獲5000萬B+輪融資。

這在一定程度上形成了與諾禾致源的同業競爭,也對IPO構成了實質性障礙。

余下兩名自然人股東樊世彬、莫淑珍同樣身份蹊蹺。他們每人持有424.59萬股,位列其第9、10股東之位。據媒體報道,他們原本與諾禾致源并無任何交集且此后亦未在公司中擔任過任何職務,卻在2006年3月突然出現在諾禾致源的股東名冊之中。

招股說明書顯示,2016年3月,李瑞強將其持有諾禾致源9.2898萬元的出資額以7.48元/注冊資本的價格轉讓給樊世彬,同時,李瑞強也以同樣的價格將另外9.2898 萬元的出資額轉讓給莫淑珍,轉讓價格均為65.51萬元。

據媒體報道,3個月后,李瑞強又以同樣的手段,分別轉讓給樊世彬、莫淑珍兩人諾禾致源7.3896 萬元的出資額,轉讓的價格為8.87元/注冊資本。通過這兩次股權轉讓,自然人樊世彬、莫淑珍便分別以134.95萬元的價格獲得了諾禾致源的16.6794萬元的出資額,分別對應1.35%的出資比例。

此后的6-10月,諾禾致源實施股份制改革,并兩次進行增資擴股。操作之后,樊世彬、莫淑珍每人此前134.95萬元的成本,獲得54萬股諾禾致源股份,折合每股僅不到2.5元。而最后一次增資,每股價格已經飆到153.21元,暴漲60倍不止。

對此,諾禾致源在招股說明書中解釋,“該定價系基于樊世彬、莫淑珍入股意向達成時間較早、對李瑞強個人事業發展曾給予幫助、與李瑞強個人關系較為緊密等因素綜合考慮。”而具體何種幫助則并未說明。

值得注意的是,招股說明書還披露,在樊世彬、莫淑珍入股之前的2015年12月、2016年7月,李瑞強共計向樊世彬、莫淑珍兩人借下8,214 萬元巨款,并稱是為了“應對可能的稅負以及滿足購房等其他資金周轉需求”。此舉被質疑涉嫌利益輸送或偷稅漏稅。華夏時報記者崔笑天 北京報道

相關閱讀

- (2020-03-16)諾禾致源敗走IPO后又陷裁員風波:大批一線員工待崗

- (2020-03-13)融資客近600億元“抄底”這26股

- (2020-03-13)資加速入市呼聲高漲 6只重倉股凸顯三大特征

- (2020-03-13)表現不錯 物業公司港股IPO受投資者熱捧

- (2020-03-13)上能電氣IPO正式獲批 重研發鑄造核心技術壁壘

- (2020-03-12)41家公司獲海外機構調研 電子等行業個股居前

熱點推薦

- (2020-03-16)諾禾致源敗走IPO后又陷裁員風波:大批一線員工待崗

- (2020-03-16)疫情陰云籠罩下,勞保行業從未停歇、奮力向前

- (2020-03-16)定向降準如期而至 機構預計降息窗口漸近

- (2020-03-16)定向降準如期而至 機構預計降息窗口漸近

- (2020-03-16)定向降準如期而至 機構預計降息窗口漸近

- (2020-03-16)中小銀行資本補充窗口加速開啟

全新榮放"機油門"持續發酵 車主提出兩點疑問

全新榮放"機油門"持續發酵 車主提出兩點疑問  外貿信托被“消費金融”業務拖累?

外貿信托被“消費金融”業務拖累?  5G網絡建設80%按計劃實施 今年目標不變

5G網絡建設80%按計劃實施 今年目標不變  乘聯會:1月乘用車銷量同比降21.5%

乘聯會:1月乘用車銷量同比降21.5%  嚴懲不貸!大潤發疫期6遭通報 4地門店價格違法2地

嚴懲不貸!大潤發疫期6遭通報 4地門店價格違法2地