博遷新材IPO:產能利用率低仍擴產,募投項目必要性存疑

2019年6月18日,江蘇博遷新材料股份有限公司(下稱"博遷新材")向證監會報送了首次公開發行股票招股說明書(申報稿),其本次IPO攜手海通證券闖關上交所主板,預計發行新股不超過6,540.00萬股,占發行后總股本的比例不低于25%。

《壹財信》發現博遷新材此次IPO仍存在一些問題:因客戶多為日韓企業,導致海外銷售占比較高,存貨周轉率低,有存貨跌價風險;為規避同業競爭分拆上市,但關聯交易難斷;產能利用率低且完全能夠滿足市場需求,募投項目仍逆勢擴張。

外銷占比高、存貨周轉率低

據招股書,博遷新材的主營業務為電子專用高端金屬粉體材料的研發、生產和銷售,產品為電子元器件制造原料,廣泛應用到消費電子、汽車電子、通信以及工業自動化、航空航天等其他工業領域當中。

博遷新材的客戶主要為MLCC等電子元器件生產商,產品主要出口至韓國、日本及中國臺灣地區,報告期2016年至2019年1-6月,博遷新材的境外銷售收入分別為8,147.17 萬元、24,483.25萬元、42,972.96萬元和20,383.79萬元,外銷收入占主營業務收入的比例分別為51.52%、80.12%、88.11%和94.49%,出口銷售比例較高且呈現逐年增長的趨勢,這也使其面臨著匯率波動風險。

其中第一大客戶為韓國企業三星電機,報告期內對其銷售占比分別高達35.43%、61.51%、72.79%和85.43%。

另外,由于針對境外銷售,博遷新材給客戶的每批產品均需由對方進行樣品測試,測試通過后再行發貨,且金屬制粉設備除每個月例行的檢修更換輔材之外會一直處于不停運狀態,以上原因均導致其存在一定量的成品和產成品存貨。博遷新材的存貨周轉率較低且遠低于同行均值。

報告期,博遷新材每個期末的存貨余額分別為5,171.29萬元、5,445.09萬元、12,837.48萬元及13,995.86萬元,存貨周轉率分別為2.71、4.24、3.83和2.03,而同期,同行業存貨周轉率均值分別為9.08、9.28、9.71、4.98,。存貨規模較大會降低公司運營效率,同時產生跌價風險,對經營業績產生不利影響。

規避同業競爭分拆上市

據招股書,博遷新材成立于2010年11月,發起人為寧波廣博納米新材料股份有限公司(下稱"納米股份"),至2016年5月前,博遷新材一直為納米股份的全資子公司。

2016年5月,納米股份將博遷新材100%股權全部轉讓,由廣弘元(實控人控制投資企業)、眾智聚成、新輝投資、Gangqiang Chen(陳鋼強)、申揚投資(員工持股平臺)分別受讓31.82%股權、28.24%股權、16.67%股權、12.16%股權和 11.11%股權。上述機構與自然人除新輝投資外均為博遷新材員工、原納米股份股東或實控人王利平控制企業(廣博股份)高管。

據招股書,納米股份的主營業務為銀漿等光伏材料的生產、銷售,曾存在與博遷新材經營相同業務的情況,銀漿在2016年仍為博遷新材貢獻了1,194.16萬元的營業收入,占當年度主營業務收入的7.55%。

招股書稱,納米股份同博遷新材進行業務整合,將由博遷新材全面承接金屬粉業務。在轉讓的同時,雙方為業務各自獨立發展互相進行了一系列資產轉讓、業務整合和員工轉移:博遷新材以703.70萬元的價格購買納米股份評估凈值為701.88萬元的納金屬粉體生產設備;以20.80萬元的價格購買納米股份評估價值為22.65萬元的43項專利及2項商標專有權,另外7項正在申請中的專利及一項專有技術為無償轉讓;納米股份以2,228.52萬元的價格購買博遷新材評估價值為 2,208.60 萬元的漿料生產設備。

此次納米股份轉出博遷新材為后者上市規避同業競爭掃清了障礙,但此后兩公司之間仍存在關聯交易。

據招股書,2016年,博遷新材與納米股份之間關聯采購共計1,682.22萬元,另外,納米股份在2016、2017年還分別為博遷新材第二和第五大客戶,銷售金額分別為3,108.77萬元、820.96萬元,占比分別為19.66%、2.69%,2018年博遷新材向納米股份銷售金額為164.91萬元。除此之外,報告期博遷新材(包含分公司和全資子公司)均存在向納米股份租賃廠房的情況,期間合計產生關聯租賃金額為477.55萬元。

產能利用率低仍逆勢擴產

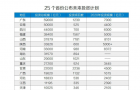

招股書顯示,博遷新材的主要產品共分為鎳粉、銅粉、銀粉三類,報告期內三類產品占主營業務收入比例如下:

(截圖來自招股書)

據招股書,鎳粉(分級粉)的產能利用率分別為35.28%、87.72%、123.61%、47.13%,銅粉(分級粉)的產能利用率分別為56.92%、62.75%、71.15%、66.80%,銀粉(分級粉)的產能利用率分別為13.43%、22.26%、11.67%、15.44%。其中,銅粉(分級粉)的產能利用率最高不過七成,而銀粉(分級粉)產能利用率則大多在兩成以下。

但在上述產品產能利用率均較低的情況下,博遷新材的募投項目仍計劃對其擴充產能。

本次IPO,博遷新材擬募集資金116,270.87萬元投入到"電子專用高端金屬粉體材料生產基地建設及搬遷升級項目"、"年產1,200噸超細納米金屬粉體材料項目"、"研發中心建設項目"、"二代氣相分級項目"、"補充流動資金"共5個項目當中。

其中,"電子專用高端金屬粉體材料生產基地建設及搬遷升級項目"擬投入募集資金為65,383.56萬元,超過募集資金的一半以上。招股書顯示,該項目建成后,寧波新生產基地將形成年產740噸亞微米級、納米級鎳粉;20噸微米級、亞微米級銀粉和80噸微米級、亞微米級銅粉的生產能力。而博遷新材的銀粉(分級粉)現有產能為40噸,銅粉(分級粉)現有產能為120噸,另外招股書還稱,報告期內銅粉現有產能足以應對市場需求,而銀粉產能利用率維持在較低水平主要系銀粉下游需求量較小。

綜上,一方面產能利用率較低,另一方面現有產能又完全能夠滿足市場需求,博遷新材此次IPO募投項目的必要性存在疑問。作者:白羽

相關閱讀

- (2020-03-18)博遷新材IPO:產能利用率低仍擴產,募投項目必要性存疑

- (2020-03-17)法獅龍IPO前夕業績下滑拷問持續盈利能力

- (2020-03-17)期貨公司沖刺IPO添“新丁” 上市不確定性增大

- (2020-03-17)多個科創板“落榜生”重新踏上IPO征程

- (2020-03-17)熊貓乳品IPO診斷報告 產能利用率持續走低

- (2020-03-16)一鳴股份乳企選擇踏上IPO的資本道路

熱點推薦

- (2020-03-18)博遷新材IPO:產能利用率低仍擴產,募投項目必要性存疑

- (2020-03-18)好醫保怎么樣?助力用戶能擁有更美好的明天

- (2020-03-18)減肥就是“節食+運動=活受罪”?漢方藥業綠之源減肥膠囊告訴你并不是

- (2020-03-18)蘇寧銀行:致力于為實體經濟提供新思維

- (2020-03-18)中梁控股集團與中國青年出版總社攜手助力抗疫,為武漢捐贈精神食糧

- (2020-03-18)君智戰略咨詢姚榮君:下一個40年,時代呼喚企業家型人才

今年物價怎么走?國家發改委這樣回應

今年物價怎么走?國家發改委這樣回應  50萬億投資計劃版圖 專項債加力撬動投資

50萬億投資計劃版圖 專項債加力撬動投資  全新榮放"機油門"持續發酵 車主提出兩點疑問

全新榮放"機油門"持續發酵 車主提出兩點疑問  外貿信托被“消費金融”業務拖累?

外貿信托被“消費金融”業務拖累?  5G網絡建設80%按計劃實施 今年目標不變

5G網絡建設80%按計劃實施 今年目標不變